中咨視界

PPP新機制觀察 | 收費公路“投資規模大”認定標準

| |||||

| |||||

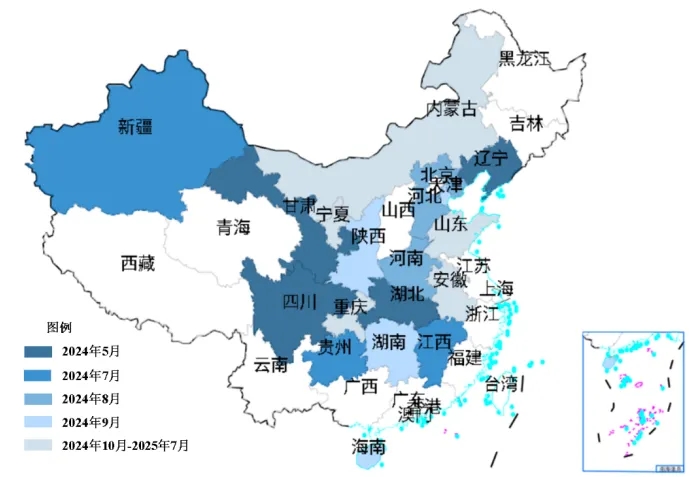

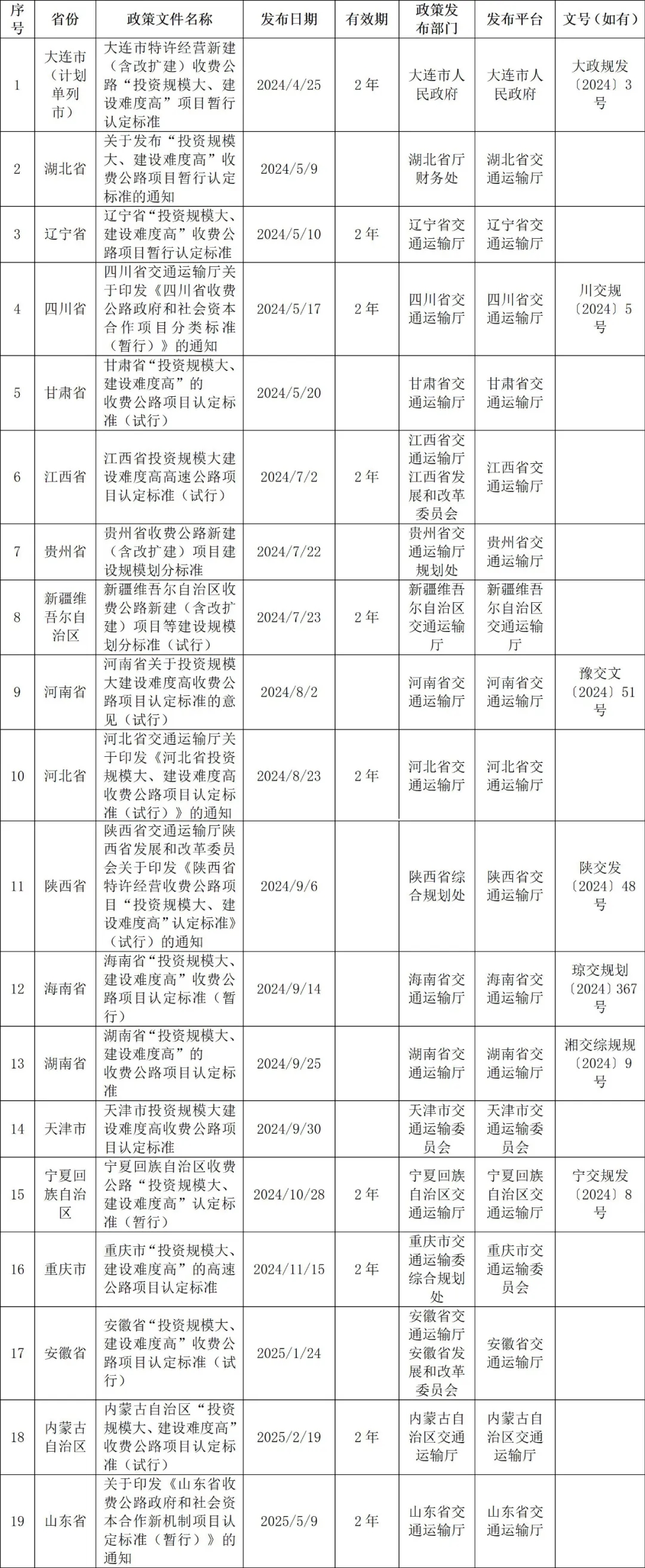

編者按:2023年11月,《關于規范實施政府和社會資本合作新機制的指導意見》(國辦函〔2023〕115號)發布,投資規模大、建設難度高的收費公路等項目被列為“積極創造條件、支持民營企業參與”的項目,不強制要求民營企業在PPP項目公司具體持股比例。除此類項目外,其他收費公路項目需滿足“民營企業股權占比原則上不低于35%”。PPP新機制發布近兩年來,各地陸續出臺對“投資規模大、建設難度高”收費公路項目量化認定標準。本研究系統梳理截至2025年9月底全國各地已正式發布的全部官方標準,基于投資規模與建設難度兩個維度開展比較分析。各地出臺的認定標準是PPP新機制下地方政府精細化、差異化治理的具體實踐,為市場主體提供了投資指引,同時成為觀察區域基建重點與政策導向的重要窗口。本文是PPP新機制觀察系列研究:收費公路“投資規模大、建設難度高”認定標準的第一部分,闡述認定標準發布整體情況,分析“投資規模大”的具體界定標準,供業界同仁參考。 “PPP新機制觀察”系列研究 收費公路“投資規模大”認定標準 郭艷鑫 張雪飛 伍迪 摘要:本研究系統梳理截至2025年9月底全國各地已正式發布的“投資規模大、建設難度高”收費公路項目認定標準,研究發現,在“投資規模大”方面,投資規模閾值分布于15億元至100億元之間,其設定與地方GDP、公路固定資產投資等經濟指標呈現正相關,反映地方經濟實力與基建需求的深層影響,本文為理解地方PPP治理邏輯、區域差異及政策協同提供了實踐依據。 關鍵詞:PPP;特許經營;新機制;收費公路;投資規模大;建設難度高;認定標準;區域差異 2023年11月,國務院辦公廳轉發國家發展改革委、財政部《關于規范實施政府和社會資本合作新機制的指導意見》(國辦函〔2023〕115號,以下簡稱《指導意見》),標志著我國政府和社會資本合作(PPP)事業邁入全新發展階段。PPP新機制明確三大核心導向,即社會資本優先選擇民營企業、回報機制聚焦使用者付費、實施模式全部采用特許經營。其中,最大程度鼓勵民營企業參與,既是貫徹落實黨中央、國務院決策部署的關鍵舉措,也是引導市場回歸PPP初衷本源、進一步調動民間投資積極性的重要抓手。 《指導意見》明確,“最大程度鼓勵民營企業參與政府和社會資本合作新建(含改擴建)項目”,這一要求既契合我國引入PPP模式的初衷,也順應了當前激發民間資本投資活力的客觀需求。同時,考慮到國有企業是我國市場主體的重要組成部分,《指導意見》并未對國有企業參與PPP項目采取“一刀切”式禁止,而是制定了《支持民營企業參與的特許經營新建(含改擴建)項目清單(2023年版)》(以下簡稱《清單》)。該《清單》依據市場化程度、公共屬性強弱、是否具備自然壟斷性等特征,對新建(含改擴建)項目進行分類設置民營企業參與要求,將“屬于市場的還給市場”,充分體現新機制在兼顧PPP項目公益性的同時、最大化釋放市場效率的政策導向。具體而言,市場化程度較高、公共屬性較弱的項目,應由民營企業獨資或控股;關系國計民生、公共屬性較強的項目,民營企業股權占比原則上不低于35%;少數涉及國家安全、公共屬性強且具備自然壟斷屬性的項目,需積極創造條件支持民營企業參與。 值得關注的是,《清單》對收費公路項目的分類較為特殊:不符合“投資規模大、建設難度高”情形的收費公路項目,歸為“關系國計民生、公共屬性較強”的第二類項目,民營企業股權占比原則上不低于35%;“投資規模大、建設難度高”的收費公路等項目,則歸為第三類項目,需通過積極創造條件支持民營企業參與,但未強制要求民營企業參股比例。 為明確“投資規模大、建設難度高”的認定邊界,部分地區陸續公開發布收費公路項目量化認定細則。截至2025年9月底,全國已有19個省級行政區和計劃單列市出臺了收費公路“投資規模大、建設難度高”認定標準(以下簡稱認定標準),不同區域的認定標準既存在差異也具備共性。本文聚焦各地出臺的相關認定標準開展研究,并重點關注“投資規模大”維度的指標,形成若干思考,旨在為業界提供參考借鑒。 一、認定標準發布總體情況 截至2025年9月底,全國已有18個省級行政區發布收費公路“投資規模大、建設難度高”認定標準。其發布時間范圍為2024年5月至2025年5月,已發布認定標準的各省級行政區域具體如圖1所示,較深的顏色代表出臺的時間較早。另有1個計劃單列市(大連市)在2024年4月發布認定標準。從時間特征來看,發布呈兩大高峰,2024年5月(湖北省、遼寧省、四川省、甘肅省)和9月(陜西省、海南省、湖南省、天津市)集中出臺。從分布區域來看,西北地區(4個)、中南地區(4個)發布相對較多,華東地區(3個)、華北地區(3個)、西南地區(3個)次之。從政策有效期來看,10個地區明確2年有效期,其中新疆維吾爾自治區、重慶市提出期滿后“視情況延續”,各地已發布認定標準基本信息具體如表1所示。

圖1 已發布認定標準的省級行政區域 表1 各地已發布認定標準基本信息

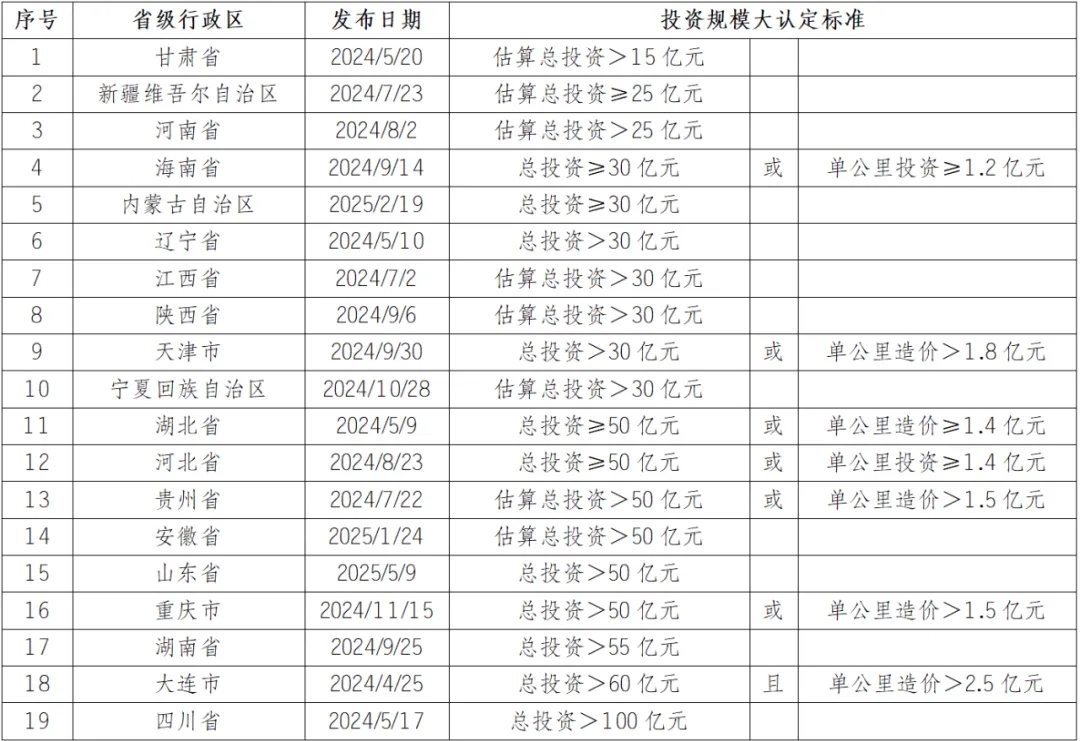

注:(1)山西省于2025年7月25日發布公開征求《山西省特許經營收費公路項目“投資規模大、建設難度高”認定標準(征求意見稿)》意見的通知,但截至9月底未見正式公開發布,因此未列入表中。(2)黑龍江省于2025年9月8日發布公開征求《黑龍江省“投資規模大、建設難度高”收費公路項目暫行認定標準(征求意見稿)》意見的通知,但截至9月底未見正式公開發布,因此未列入表中。 二、“投資規模大”認定標準 (一)基本信息 在“投資規模大”的認定上,各地主要采用了“總投資額”和“單位公里造價”兩大核心指標,形成了總投資標準與單公里造價標準相結合的認定體系,具體如表2各地“投資規模大”認定標準所示。 表2 各地“投資規模大”認定標準

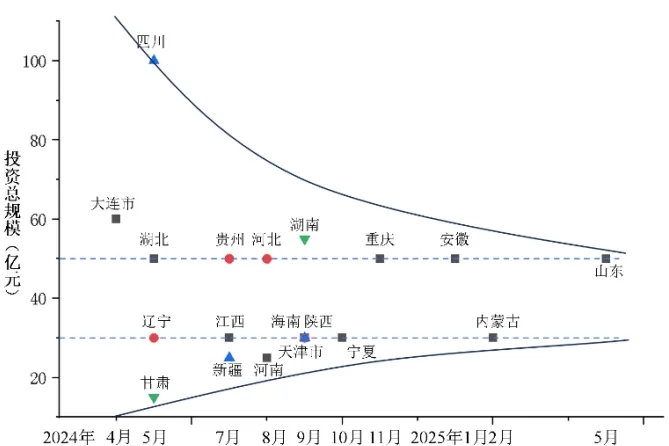

數據來源:作者整理。 全部19個已發布的認定標準均將項目總投資或估算總投資作為認定“投資規模大”的標準之一,閾值分布于15億元~100億元之間。如果把總投資閾值分三檔,低閾值檔(15億元~25億元)為3地,數量占比為15.8%,分別為甘肅省15億元、新疆維吾爾自治區25億元、河南省25億元,集中于西北區域。中閾值檔(30億元)為7地,數量占比36.8%,含海南省、內蒙古自治區、遼寧省、江西省、陜西省、天津市、寧夏回族自治區,30億元成多數地區基準閾值,契合地方財政承受力與常規大項目規模。高閾值檔(50億元~100億元,含50億元與100億元)為9地,數量占比47.4%,含湖北省、河北省、貴州省、安徽省、山東省、重慶市、湖南省、大連市、四川省,多集中于基建需求旺盛區域,其中50億元占6地,含湖北省、貴州省、河北省、安徽省、山東省、重慶市;湖南省55億元,大連市60億元,四川省100億元為全國最高。 評估維度方面,共計12個省將總投資額作為唯一標準,數量占比63.2%,具體包括遼寧省、四川省、甘肅省、江西省、新疆維吾爾自治區、河南省、陜西省、湖南省、寧夏回族自治區、安徽省、內蒙古自治區、山東省;共計6個省級行政區引入了“單位公里造價”且與“總投資或估算總投資”為“或然邏輯”,數量占比31.6%,具體包括天津市、貴州省、重慶市、河北省、湖北省和海南省。此外,大連市引入“單位公里造價”與“總投資或估算總投資”為“合取邏輯”,采用總投資+單公里造價雙指標,數量占比為5.3%。 (二)總投資閾值與發布時間關系 從19個省級行政區和計劃單列市的發布時間與總投資閾值對應關系看,二者的關系呈現“早期兩極分化、中期逐步收斂、后期集中趨同”的平滑演進規律。

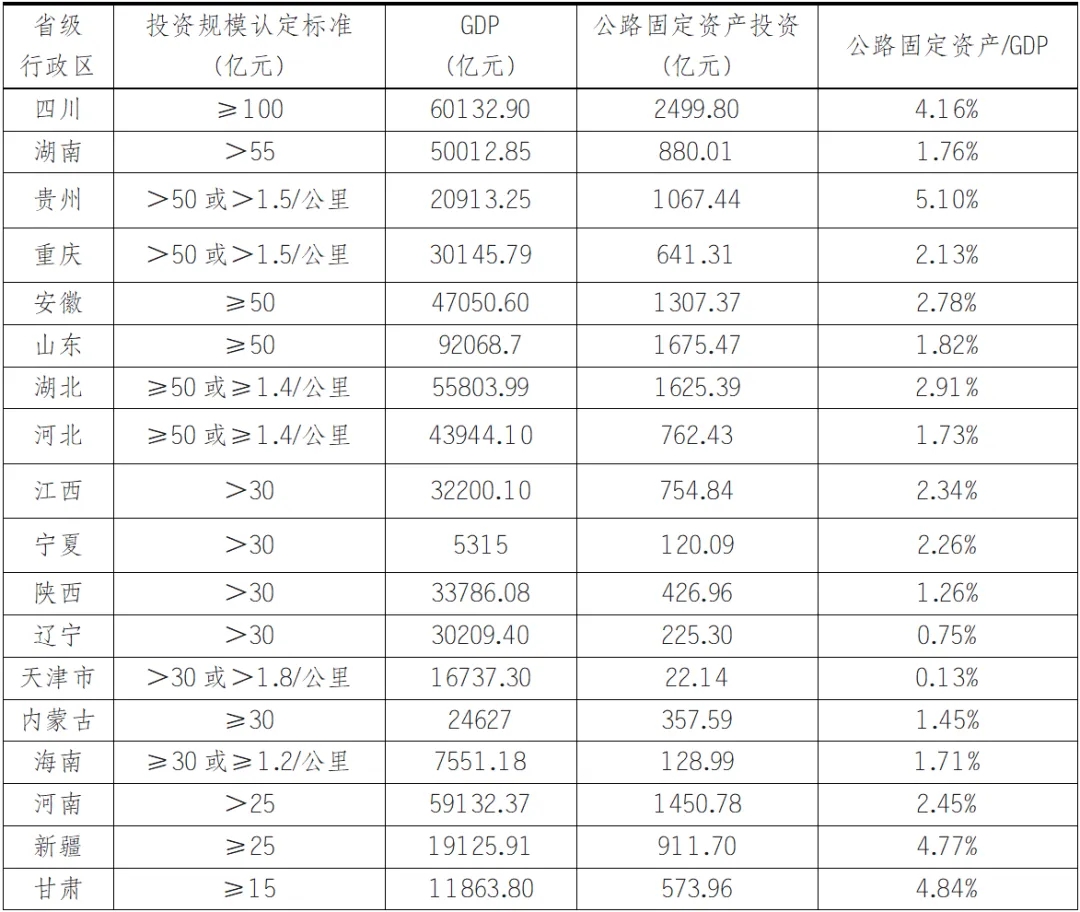

圖2 各地總投資閾值隨發布時間變化 2024年4-5月早期發布階段(5個地區),閾值呈明顯兩極:最高為四川省(100億元),最低為甘肅省(15億元),大連市(60億元)亦處于高位,湖北省(50億元)、遼寧省(30億元)落在居中區間,反映政策初期地方對“大投資”界定的探索性差異。 2024年7-9月中期階段(9個地區),閾值開始向25億元~50億元靠攏:新疆維吾爾自治區、河南省以25億元切入下限,江西省、陜西省、海南省、天津市以30億元為基準,貴州省、河北省以50億元錨定上限,僅湖南省(55億元)略超區間,整體偏離度顯著降低。 2024年10月-2025年5月后期階段(5個地區),閾值完全收斂于25億元~50億元:重慶市、安徽省、山東省均為50億元,寧夏回族自治區、內蒙古自治區為30億元,無偏離案例。 整體演進無大幅波動,體現地方政策從“個體探索”到“共識形成”的平滑過渡,反映各地在實踐中逐步把握“大投資”的合理規模區間。 (三)總投資閾值與經濟指標關系 各省級行政區“投資規模大”認定門檻差異顯著,閾值區間跨度達85億元(15億元~100億元),其深層動因大概率與地方經濟體量、財政支撐能力或交通基建發展階段特征高度關聯。為初步揭示該量化標準背后的內在邏輯,本文引入宏觀經濟與交通投資領域的核心指標開展關聯性分析,并基于此提出以下試探性分析假設: 1.經濟基礎(GDP):“投資規模大”認定門檻高低與地方經濟體量存在正相關關系,即經濟體量越大的地區,對“大投資”項目的規模界定可能越高,以匹配其交通基建需求層級。 2.建設需求與市場規模(公路固定資產投資):地區公路固定資產投資總額可一定程度反映其公路建設市場規模與發展活躍度,投資總額較高的地區,大概率會將“投資規模大”的認定閾值設定在更貼合本地建設需求的區間。 鑒于《指導意見》于2023年11月印發,且各地最早認定標準出臺時間為2024年4月,為確保數據與政策背景的匹配性,本研究選取2023年相關指標數據作為分析基準,如表3各省級行政區經濟體量相關數據所示。 表3 2023年各省級行政區經濟指標

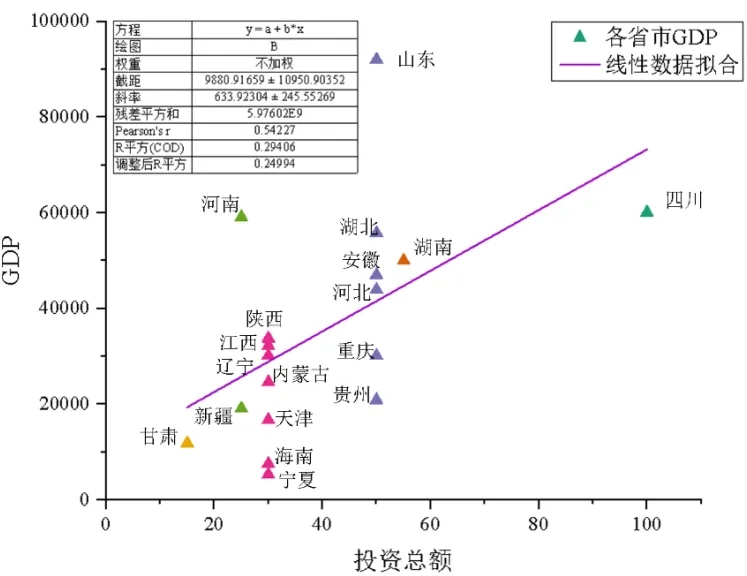

注:(1)2023年GDP、常住人口來自國家統計年鑒。(2)公路固定資產投資數據來源于中華人民共和國交通運輸部。(3)此表未統計大連市。(4)表格省級行政區排序規則設定為:先按“投資規模大”認定閾值從高到低排序;閾值相同時,按省份行政代碼由低到高排序;閾值與行政代碼均相同時,按公路固定資產投資/GDP占比從高到低排序,以保障數據對比的邏輯性與嚴謹性。 1.總投資閾值與GDP的關系 各地收費公路“投資規模大”認定門檻差異顯著(15億元~100億元),此前初步判斷與地方經濟基礎相關。為量化驗證這一關聯,結合2023年GDP數據(匹配2023年115號文與2024年起地方政策出臺的時間邏輯),將18個省級行政區的投資閾值與GDP指標納入同一坐標系,通過直線擬合分析探索兩者內在關聯。

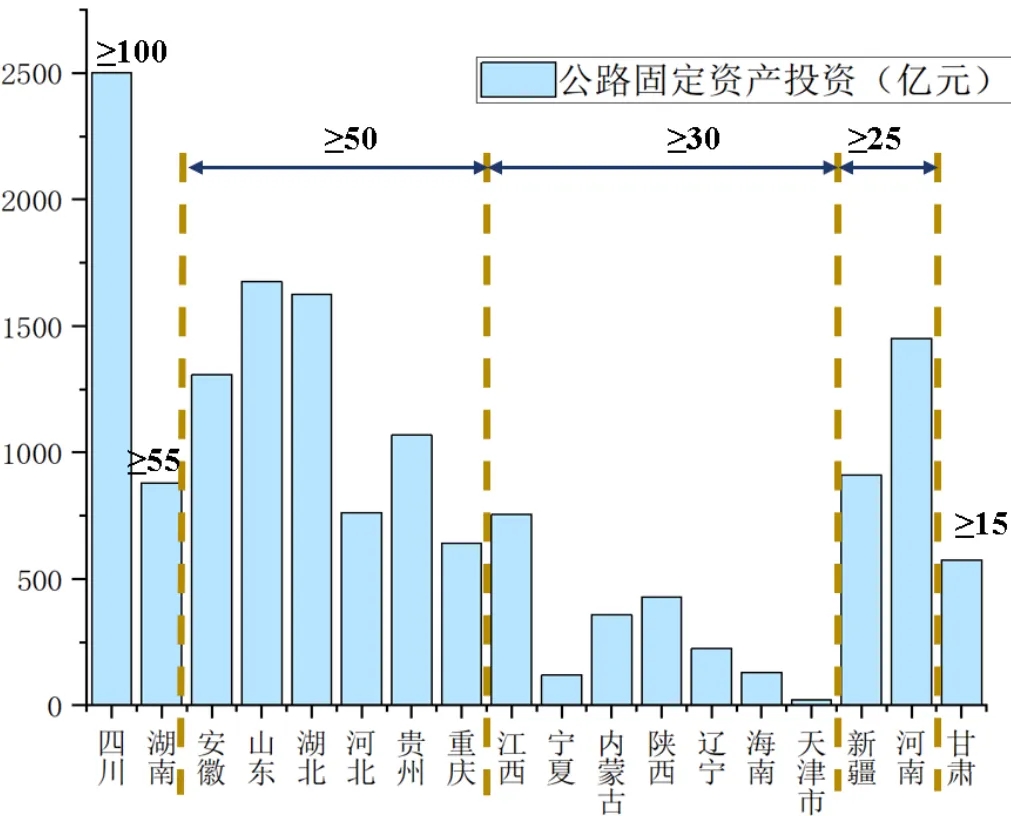

圖3 各省級行政區總投資閾值與GDP的關系擬合 擬合結果顯示,GDP與總投資閾值呈正相關,直線擬合度良好,散點均勻分布于直線兩側。經濟體量大的省級行政區閾值普遍偏高,如四川省(GDP6.01萬億元,閾值100億元)、山東省(GDP9.21萬億元,閾值50億元);經濟規模較小的省級行政區閾值相對較低,如甘肅省(GDP1.19萬億元,閾值15億元)、寧夏回族自治區(GDP0.53萬億元,閾值30億元)。即便采用“總投資+單公里造價”雙指標的湖北省、重慶市等省級行政區,其總投資閾值(50億元)也與當地GDP水平(湖北省5.58萬億元、重慶市3.01萬億元)基本匹配。這一規律表明,地方政府在制定政策時可能考慮到了經濟體量對于財政承載能力與項目規模預期的影響。 2.總投資閾值與公路固定資產投資的關系 各省級行政區收費公路“投資規模大”認定閾值差異顯著(15億元~100億元),其設定是否與地方公路建設實際需求相適配,需結合核心基建指標進一步驗證。公路固定資產投資直接反映地區公路建設的市場規模與活躍程度,是衡量地方交通基建需求的關鍵量化依據。為探究“投資規模大”認定閾值與實際建設需求的關聯邏輯,本研究將18個省級行政區的認定閾值與2023年公路固定資產投資數據納入同一坐標系,通過擬合分析,檢驗兩者是否存在規律性關聯,為解析地方政策制定的合理性提供數據支撐。

圖4 各省級行政區總投資閾值與公路固定資產投資的關系 擬合分析結果顯示,“投資規模大”總投資認定閾值與公路固定資產投資呈現一定的正向關聯趨勢:從認定閾值100億元的四川省(公路固定資產投資2499.8億元),到55億元的湖南省(880.01億元)、50億元的安徽省(1307.37億元)、山東省(1675.47億元),再到30億元區間的江西省(754.84億元)、寧夏回族自治區(120.09億元),直至15億元的甘肅省(573.96億元),隨著認定閾值逐步降低,各省級行政區的公路固定資產投資整體呈下降態勢。這表明地方在設定“投資規模大”標準時,可能考量了本地公路基建的實際投資體量,閾值設定與建設需求有一定匹配度。 三、結語 本研究通過對全國19個省、市、自治區已發布的收費公路“投資規模大、建設難度高”認定標準進行系統梳理與比較,本文作為研究第一部分,在“投資規模大”的認定方面得出以下主要結論: 各地對于總投資的認定閾值差異顯著(15億元~100億元),其設定與地方經濟基礎、財政能力及公路建設需求存在一定關系。數據分析顯示,投資規模閾值與地區GDP、公路固定資產投資等指標呈正相關,經濟發達、公路投資規模大的地區傾向于設定更高的投資門檻,如四川省(100億元)、山東省(50億元),而經濟相對落后、公路投資規模較小的地區則傾向于設定較低門檻,如甘肅省(15億元),這表明地方政府在制定標準時一定程度上考慮了本地經濟的承載能力和實際建設需求。 當前各地出臺的認定標準不僅是PPP新機制下地方政府進行精細化、差異化治理的具體實踐,也為市場主體提供了清晰的投資指引,同時成為觀察區域基建重點與政策導向的重要窗口。 參考文獻 [1]徐成彬.新機制新模式,開啟政府和社會資本合作新征程 —— 解讀《國務院辦公廳轉發國家發展改革委、財政部〈關于規范實施政府和社會資本合作新機制的指導意見〉的通知》[EB/OL]. 中咨研究公眾號,2025-09-28. https://mp.weixin.qq.com/s/TpnPDtBf0dz6CPmSlj0XKA. [2]伍迪.五個方向指引“辭舊迎新”中的PPP[J].中國招標,2024. [3]國家統計局.中國統計年鑒2024[M].北京:中國統計出版社,2024. 注:本文的數據搜集與圖表整理工作,由張祎、李楊共同參與完成,特此致謝。 | |||||

相關鏈接

- 于雅瓊 | 新質生產力賦能民營經...2025-09-29

- 馬良 楊文婷 吳立恒 | 抽水蓄...2025-09-28

- 吳夢宸 王大衛 等 | 衢州打造...2025-09-22

- 陳梅濤 田澤普 王凡 | 試點啟...2025-09-05

- 呂辰 等 | 基于DPSIR模型...2025-08-28